阿里做不成社交,腾讯做不成电商。这似乎已成为中国互联网的一条规律。

两大巨头曾无数次想打破这条规律,终究无功而返。但战局未定,谁也没有最终死心。

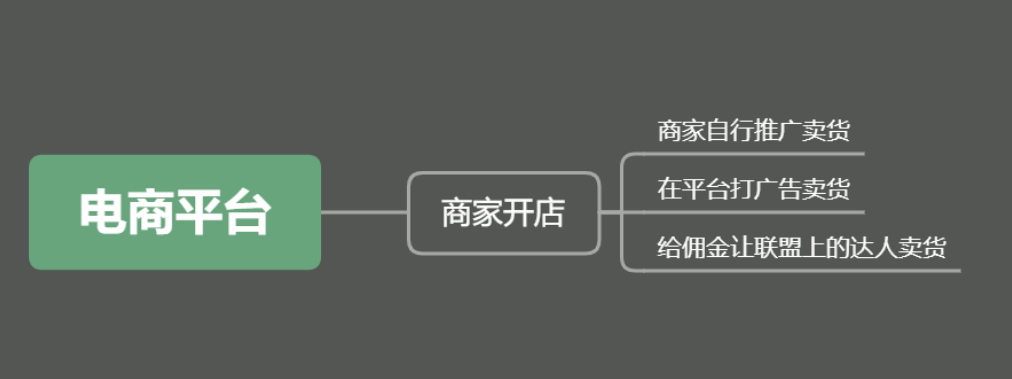

7月14日,腾讯正式对外宣布开放“微信小商店”内测,这是一款无需开发的零成本卖货小程序,主打便利开店、免费使用和直播电商功能。

部分从业者认为,它是腾讯试图重返电商赛道的信号,实际上这款产品更像是微信探索自身商业化路径的关键性尝试。

从数据上看,微信小程序2019年的日均交易笔数同比增长超过一倍,交易总额超过8000亿元人民币,与之对应的是,拼多多同一年的GMV刚超过1万亿元。

作为线上交易平台,微信小程序的运营数据非常亮眼,以至于腾讯在财报中予以单独披露。今年在内外部多重因素影响下,小程序的生态规模还在不断扩大。

作为微信在B端最重要的商业载体,小程序迟早要面临商业化问题。

微信向来注重对生态秩序的把控,尤其在产品商业化层面。要确保对小程序这个线上交易平台的掌控力,官方的电商管理系统必不可少,微信小商店就是在这个背景下推出。

它能够向微信公众号、视频号和小程序的B端客户提供商业化服务,帮助微信争取更多中小商户,代表着微信挖掘小程序商业化潜力的愿望。

有商户告诉《中国企业家》,微信小商店早在6月20日就已经开启内测邀请,这比腾讯官宣的时间要早接近一个月。

微信小商店开始内测的信号释放出之后,各大投行纷纷上调腾讯估值。中银国际甚至将腾讯金融科技业务的估值也进行了上调,给出的最主要原因就是,它将明显受惠于微信小商店的推出。

受惠的不止金融科技业务,还包括腾讯云和腾讯广告业务。腾讯云将向商户提供稳定的基础设施和底层技术支持,而微信小商店具备的直播能力,将为腾讯广告提供全新的流量购买场景。

在过去几年中,大量第三方服务商推动微信生态不断壮大,也从中获得可观收益,微盟和有赞都成功在香港上市,还同时获得腾讯投资部的青睐。

不过,外部公司享受微信流量红利的好日子正在过去,微信小商店提高了微信向中小商户提供标准化服务的能力。作为官方推出的产品,它将对微盟和有赞等第三方服务商的市场空间产生明显冲击。

微信小商店的推出,已经对外释放出明确信号,在微信生态的商业化过程中,腾讯需要拥有掌控力。

洗牌开始,有赞和微盟影响几何?

虽然腾讯基于微信社交平台的商业拓展一向比较缓慢,但它从未停止过探索。

2014年,腾讯曾推出“微信小店”,这是基于微信公众平台打造的一套电商管理系统,但由于功能单薄,推出后并没有获得良好市场反响。

那些寻求在微信上开店的小微商户,最终放弃微信小店,转而寻求第三方服务商的解决方案。这些第三方服务商在微信走向平台化的过程中,曾经干过很多“脏活累活”。

比如腾讯投资的微盟和有赞,都是微信重要的供应商。当微信有限的人手不足以推广其新业务时,这些供应商能帮助微信迅速扩大生态规模。

在这个过程中,第三方服务商势力不断发展壮大,其中有赞和微盟先后在香港上市,并且同时拿到腾讯的投资。它们也被看作腾讯开放战略的硕果之一,毕竟微信小店最初是依托于微信开放平台诞生。

本次微信借助小商店重新入场,情况已大不相同。

小程序已经成为微信最核心的商业载体。微信小程序的日活跃账户数已经超过4亿,在疫情因素影响之下,线下商铺人流量锐减,越来越多商户开始寻求线上销售,也让微信平台内的线上交易需求大增。

在小程序自身的商业化过程中,微信一定要保持强有力的管控。腾讯需要摆脱对第三方解决方案的依赖,让商户进入自己的商业闭环之中,微信小商店就是最新的尝试。

它最大的特点就是无需开发、一键开通和免费开店,对于商户而言,学习和使用成本很低,同时又没有技术服务费和平台服务费等成本支出。

要知道这些第三方服务商每年收取的服务费动辄成千上万,对于小微商户来说,是一笔不小的成本支出,而微信小商店把这些费用全部免掉了。

在微信小商店这个官方产品面前,第三方服务商的位置将越来越尴尬。

如果微信小商店能避免重蹈微信小店的覆辙,让电商管理功能完善一些,将从第三方服务商那里抢走不少小微客户。

短期内微盟和有赞们的大KA(重要客户)可能不会离开,但如果微信自己的产品免费又好用,附加服务跟得上,这些客户选择跟腾讯官方站在一起也是迟早的事情。

微信小商店展示出腾讯在微信商业化方面的强硬立场,但考虑到微信并没有长期与一线小微商户接触的地推经验,这类官方产品能否满足市场需求还有待时间检验。

有服务商告诉《中国企业家》,短期内微信小商店对规模较小的第三方SaaS提供商(年费低于1000元人民币)影响更大,因为它们之间的功能重叠性很高,但对于微盟有赞这样的头部服务商来说暂时影响不大 。

谁能拿到微信的流量池

微信拥有中国互联网最大规模也是最优质的流量,无论是腾讯内部各大事业群,还是外部与之合作的公司,都希望能从中分一杯羹。

2014年腾讯放弃自营电商业务,选择入股京东,将微信的排他性一级入口交给京东,走上流量分发平台的路线。

但来自腾讯内部相关项目组的员工曾经对《中国企业家》表示,京东在很长一段时间内,都不知道如何利用微信这个入口,只能把网页版内容进行简单移植;而2017年前后,拼多多的崛起已经让腾讯高层确信,微信的流量价值巨大。

但当时京东只是做了一款模仿拼多多的拼购项目,并没有找到正确利用微信巨大流量的思路。

那一年拼多多开启惊人增长势头,12个月的GMV复合增长率超过200%。凭借微信赋予的社交关系链,以及低价拼购的商业模式,拼多多找到了将微信流量转化为电商购买数据的方法。

这让“私域流量”的说法一时间风靡于营销圈,也让外界对微信的流量价值有了全新认识。

从去年开始,流量变现最明显的领域无疑是直播电商。根据阿里巴巴的官方数据,2019年淘宝直播全年GMV已经超过2000亿元。快手直播最新的数据是日活跃用户数超过1亿。

直播电商这个概念,虽然在国内已经喊了很多年,但直到2020年才逐渐获得消费者和广告客户的认同。

腾讯虽然不会亲自下场做电商,但这些庞大用户流量背后代表着可观的广告投放需求,它无疑能成为腾讯广告的新收入来源。

此外,微信拥有直播电商依赖的巨大流量池,而微信小程序天然就适合作为直播电商的交易环节存在,在微信小程序生态中做电商直播具备完整闭环。

这是腾讯不能错失的机会,也被内部很多团队所看重。

比如最近活跃的“腾讯直播”项目,最早就是微信在2019年3月开启内测,同年10月正式上线,目前在苹果和安卓商店都拥有独立app产品。

这款产品其实来自于腾讯看点团队,看准的就是微信小程序生态中蕴藏的直播电商机会,它拿到了“腾讯”的抬头,而且起跑时间更早。

但它毕竟不是微信官方的产品,微信小商店才是。

微信显然也想参与直播电商的尝试,微信小商店内嵌了直播功能。毕竟在微信平台上做直播的商户,最后的交易环节一定要借助于小程序,微信没理由把这个机会拱手让人。

但直播效果只是前台表现,微信内部的直播电商工具想要获得高转化率,后端还需要一套完善高效的电商管理系统支撑。

一字之差,命运会有何不同

这并不是微信第一次尝试做电商管理系统。2014年微信公众平台推出的“微信小店”业务,就是用来帮助微信生态内的商户实现开店、商品上架、货架管理、客户关系维护和维权等功能。

那年微信正在经历用户量的暴涨,而整个商业世界则惊叹于微信红包的横空出世,微信从单纯的聊天工具,转变成包含内容和支付的平台级产品。

微信小店诞生于公众平台,接入的是微信支付,地位非常特殊,它本应该扮演承接微信体系内庞大流量消耗的任务。但它门槛相对较高,在认证资质和费用方面都拦住了很多潜在用户。

比如说,商户想开通微信小店,本身需要有服务号,同时开通微信支付接口,而这需要商户拿到企业认证资质。微信小店的开设主体必须是公司,而不是个人,这对它的用户规模和商品类别发展有明显限制。

此外,虽然用户群定位在小微商户,但微信小店本身的功能并不完善,大部分入驻商户都转而选择第三方服务商的解决方案,这也给微盟、有赞和微店等第三方平台以巨大机会。

2017年之后微信小店就进入缓慢更新阶段,今年7月9日,微信官方宣布微信小店不再维护,后续将全面下线微信小店。

本次新推出的“微信小商店”,跟“微信小店”只有一字之差,但功能更加丰富。它具备商品管理、商品交易、订单物流、客服售后等基础能力,并内嵌了直播功能。针对已经开通并使用微信小店的商家,微信方面承诺将为其升级为新版的小商店。

总体来说,它是一款无需开发的零成本卖货小程序,可以向微信公众号、视频号和小程序等B端客户提供商业化服务。

从这个角度看,微信小商店也是腾讯“千帆计划”的进一步动作。

腾讯在2019年10月发布的SaaS生态“千帆计划”,意在向第三方SaasS企业提供技术支持和培训等服务,整合了腾讯云、企业微信、腾讯SaaS加速器和腾讯位置服务等内部资源。

其中,腾讯云将为SaaS企业提供稳定的基础设施和底层技术支持,企业微信为SaaS企业提供C2B的连接能力。

与微盟和有赞等第三方SaaS服务商相比,微信小商店提高了微信向中小商户提供标准化服务的能力。

目前,微信小商店仅向企业、个体工商户两种资质的商家开放了内测申请,个人开店后续会逐步放开。现阶段小商店支持售卖商品类目超过1500个,包括宠物生活、家用电器、手机通讯等品类。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论