“私车公用”一直是困扰财务人的疑难问题,如果处理不当,很容易引起税务局的稽查,快跟着小北一起来看看吧~

01

无偿“私车公用”产生的费用

可以税前扣除吗?

我们先来看税务局官方答疑:

问题:私车公用无偿使用发生的费用,可以税前扣除吗?

这个问的问题比较清楚,但是税务总局答疑的就比较官方了。

简单总结就是,企业私车公用无偿使用发生的费用,只要这个费用是企业真实发生的、与企业生产经营相关的支出,就可以在税前扣除。

但是实务中,真的是这样吗?

无偿“私车公用”产生的加油费发票,你怎么去自证清楚,这个加油费就是公司经营所需产生的,而不是个人消费产生的加油费。

这个你是没办法说清楚的。

所以,无偿私车公用产生的加油费放在公司账上报销,会有很大的涉税风险。

那比较合规的怎么操作?

02

私车公用,如何合规报销加油费?

关于私车公用,虽然税务总局没有进一步的明确规定,但是一些地方税务局给出了明确答复,绝大部分的观点如下:

参考:陕西省税务局答复

总结要点:

1、签订租车协议

签订租车协议时,给大家4点提醒:

①车辆租赁起始时间要写清楚;

②租车价格是否含税,租车价格要公允,如果价格偏低会被税务核定征收。

③协议中约定清楚,此期间实际发生的加油费、过路费、停车费由公司承担。

④协议中注明租入老板或员工车辆的必要性及租车的用途。

2、私车公用允许税前扣除的费用

①可以税前扣除的费用:加油费、过路费、停车费等。

②不可以税前扣除的费用:车辆购置税、车辆保险费、车辆维修保养费,注意这些费用属于车辆本身发生的费用,即使协议上规定公司承担、发票开公司抬头,也不可以税前扣除。

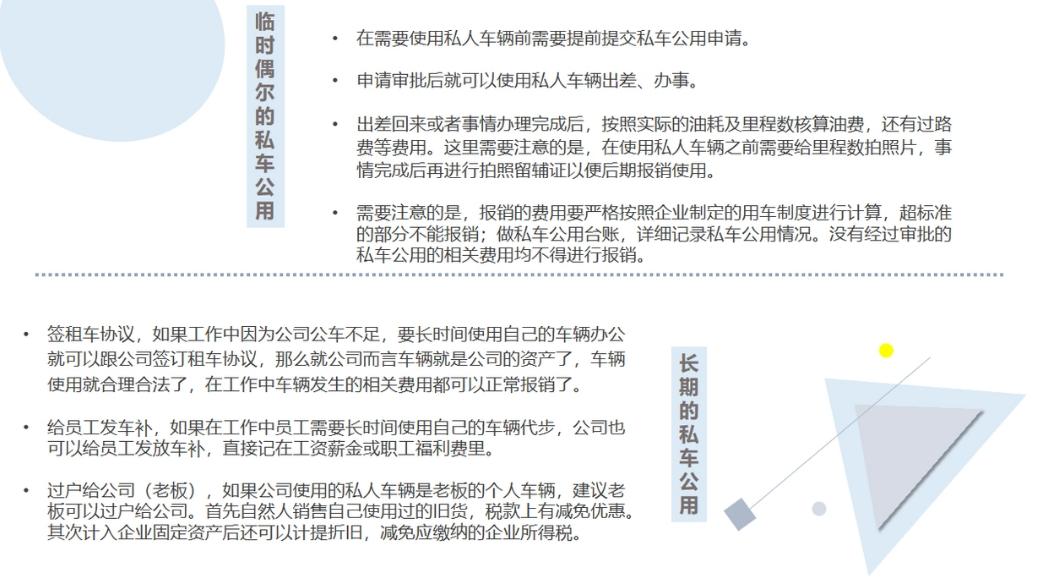

3、私车公用财税处理

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论