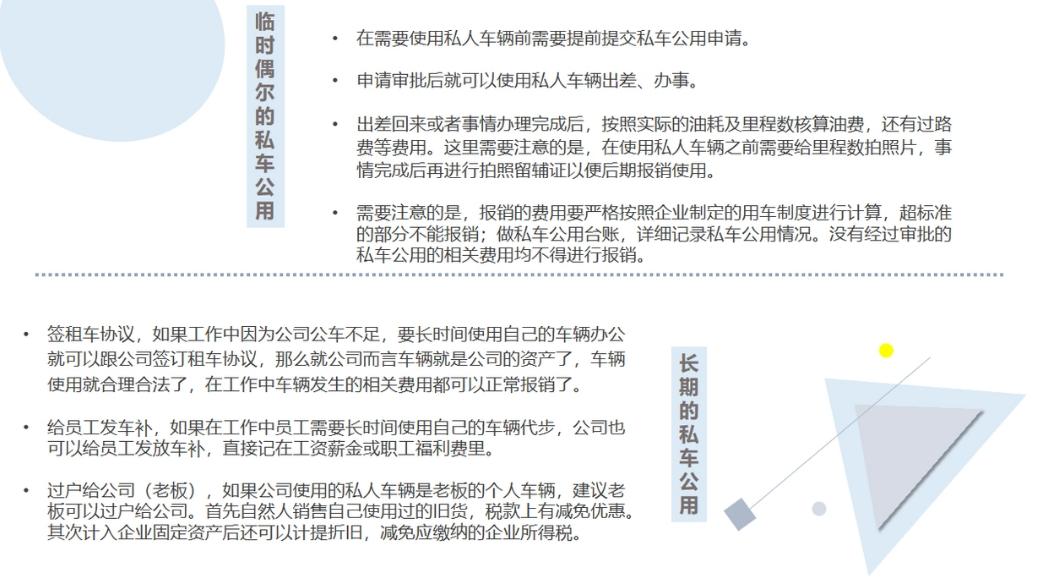

私车公用,这样处理才妥当!

老板将个人车辆停放在公司,并宣布:“今后因公外出,大家可自由使用我的车。”这一举措确实为员工的日常工作带来了不少便利,但同时也引发了一系列新的问题:既然公司没有专门的公务用车,那么私车公用的相关费用该如何入账?油费又该如何分配与计算?

这些问题确实让人头疼,尤其是对于负责财务管理的会计人员来说。在许多国企实施用车制度改革后,仅保留少数几辆用于接待客人的公务用车,而大部分员工在办事时都需依赖私车,这种情况下,私车公用的问题便显得愈发突出。接下来,我们将深入探讨私车公用的相关问题及其解决方案。

做法一:制定私车公用协议

在处理私车公用问题时,一个切实可行的方案是制定私车公用协议。这一协议应明确规定私车公用的目的、使用范围、费用承担方式等细节,以确保各方权益得到保障。通过签订协议,公司与员工之间可以达成共识,规范私车公用的行为,从而避免不必要的纠纷和误解。

第一种报销办法

首先,公司与员工需签订私车公用协议,明确双方的权利与义务。随后,公司可依据实际发生的车辆日常消耗费用进行报销。这是税务局推荐的标准做法。

在签订协议时,需规定好租赁期限、费用分担及各项权利义务。但请注意,仅签订协议并不足够,费用的合理性同样重要。合理性通常基于公司规模和车辆正常行驶油耗来衡量。

此方式的优点在于税务风险较低。目前,多数税务局都推荐私车公用时签订协议并据实报销相关费用。

然而,这种方式也存在一定挑战。特别是在大型企业中,若每位员工都使用私车处理公务,涉及人数众多,操作起来可能颇为繁琐。会计人员需处理大量发票和税务问题,如企业代扣代缴个人租赁业务所得税等,实际操作性确实存在一定困难。

再来看私车公用的其他处理方式。许多单位并不希望将私车公用费用视为普遍性补贴来发放,他们认为,员工自驾为公司办事是合情合理的,因此费用应依据实际发生情况进行报销。

具体来说,我们可以制定专门的私车公用报销制度,或者在公司的差旅费报销制度中加入私车公用的相关条款。那么,如何进行报销呢?关键在于建立一套完善的报销流程和单据制度。这包括出差前填写出车申请单(注明出差时间、地点和事由等),出差结束后提交出差总结报告,并提供详细的报销表格(如实际出差天数、费用明细和里程数等)。

这种处理方式的优点在于其公平性:每个人根据用车情况报销相应费用,清晰透明。然而,这种方式也存在一定的复杂性。实报实销的难点在于证明业务的真实性,因为私车公用的费用有时可能难以与个人消费区分。若缺乏固定的制度和有效的票据管理,可能导致税务风险,如所得税无法税前扣除或个人所得税未代扣代缴等。

对于私车公用的税前扣除问题,确实存在不同的看法和规定。在某些省份,如河北省,私车公用费用在满足一定条件下是可以在税前扣除的。根据河北省地方税务局的公告,企业因业务需要租用租车公司或个人的车辆,并签订6个月以上的租赁协议后,协议中规定的汽油费、修车费和过路过桥费等支出均可税前扣除。然而,在其他省份如青岛市,则规定私车公用费用不得在税前扣除。

此外,《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,均准予在计算应纳税所得额时扣除。这意味着私车公用费用只有在与企业生产经营具有相关性、合理性、真实性和准确性的情况下,才可以在企业所得税前列支。但值得注意的是,私车公用费用的扣除并非随心所欲,而是需要满足一定的条件和提供正规的发票等凭证,否则可能面临涉税风险。

因此,在进行私车公用时,企业和个人应当时刻保持警惕,确保各项费用均符合税法规定,并妥善保存相关凭证以备查验。同时,签订正式的租赁协议也是必不可少的步骤,以明确双方的权利和义务,确保费用的合理性和合法性。

公司与私车员工之间应签订详细的用车书面协议,其中要明确规定车辆的使用情况以及费用分摊的具体方式。此外,公司还需建立完善的公务用车制度,并认真做好车辆的使用记录,以便清晰区分个人消费与企业费用。同时,员工有责任向公司提供汽车租赁的正规发票。在财务核算方面,企业应遵循规范,确保相关费用不会相互混淆,也不会将本应由员工个人承担的费用转嫁给公司并试图在税前扣除。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论