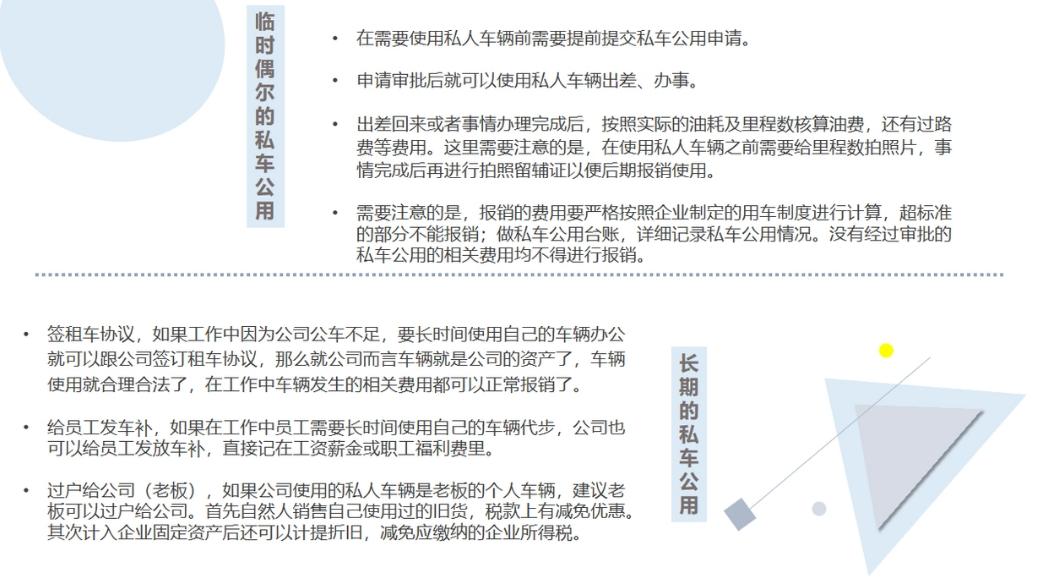

现在“私车公用“在很多企业中都存在,现在已经成为财务工作者日常处理必不可少的业务。

一.私车公用的一般步骤

1. 确认租赁合同:公司与个人签订租赁合同,明确租赁期限、租金金额、支付方式等条款。

2. 确认支付方式,依法纳税。

3. 确保所有的会计处理都有相应的合同、发票和支付凭证作为支持文件,以满足会计和税务审计的要求。

二.税务处理情况当公司租用个人车辆时分两种不同情况:

一)、当企业租用私家车并签订租赁协议

企业租用个人私家车,必须签订六个月以上的租赁协议,租赁协议中规定的汽油费、修车费、过路过桥费等支出允许在税前扣除.根据《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除.

承租方按照独立交易原则支付合理的租赁费凭租赁发票税前扣除外,租赁合同约定在租赁期间发生的、由承租方负担的且与承租方使用车辆取得收入有关的、合理的费用,包括油费、修理费、过路费等,凭合法有效凭据准予税前扣除;与车辆所有权相关的固定费用包括车船税、年检费、保险费等,不论是否由承租方负担,均不予税前扣除.

二)、企业租用私家车若没有签订协议

企业租用职工私家车,签订协议的,汽油费、过路费和停车费允许在税前扣除;而保险费、折旧费不能扣除.若没有签订协议,上述费用则均不允许在税前扣除.单位租用职工个人的车辆,并支付车辆租赁费的基本做法是:单位向职工个人租用车辆,并签订租赁合同,出租车辆的个人向税务机关开具租赁发票并缴纳营业税后,租车单位以税务机关开具的租赁发票列支费用.

在这种方式下,单位支付的租金即是个人收入金额,单位应在与员工签订车辆租赁合同时,约定使用个人车辆所发生的费用由公司承担.对应该由员工个人负担的费用不能在企业所得税前列支,例如车辆保险费、车辆购置税、折旧费等都应由个人承担.

因此,企业在这方面一定要核算清楚,否则将存在税收风险.根据税法第八条规定,"企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除".

企业租用个人的车辆,须与个人签订租赁合同或协议,如租赁合同或协议中明确规定该车发生的汽油费、维修费等支出由企业负担的,企业可根据合同协议的约定及证明该费用发生的合法、有效凭证在税前扣除.

“企业租用个人私家车的会计账务处理”,小编已在上述文章中做出了详细的介绍,看完本篇文章小伙伴你们了解了吗?不理解的欢迎注册牛账网账号,即可咨询在线答疑老师为你解答,还可以免费领取会计实操、做账、报税、财务报表等资料。

三.会计分录

1. 记录预付账款:当公司支付租金时,应将支付的租金记入预付账款(如果是支付当期租金,则直接计入费用)。

借:预付账款/相关费用

贷:银行存款/现金

2. 确认费用:随着租赁期的进行,公司需要按月确认租赁费用,并从预付账款中转出。

借:相关费用(如交通费、租赁费等)

贷:预付账款

3. 结算租金:当租金到期支付时,若有预付款项,则需进行冲减。

借:银行存款/现金

贷:预付账款/应付账款(如果是欠款)

4. 缴纳税费:根据当地税法规定,公司可能需要为租赁支付的租金缴纳相应的税费,如增值税等。

借:相关税金(如增值税、营业税等)

贷:银行存款/现金

5. 发票处理:如果个人提供了租赁服务的正规发票,公司需要按照发票金额确认费用,并进行税务处理。

借:相关费用

贷:应交税费—进项税额(如果可以抵扣)

贷:银行存款/现金(支付发票金额)

在处理公司租用个人车辆的会计事项时,还需要注意租赁的性质。如果租赁属于融资租赁,即租赁期满后公司有权购买该车辆,那么会计处理会有所不同,需要按照融资租赁的会计准则进行相应的资产和负债的确认。此外,公司还需要考虑租赁成本的合理性,以及是否存在与个人的关联交易,这些都可能影响会计处理和税务申报。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论