一、私车公用的税务处理(租赁版+出行版)

在现代企业管理中,私车公用已成为一种常见的运营模式。无论是员工因公外出办公,还是企业长途出差,私车公用都以其灵活性和高效性受到企业的青睐。然而,私车公用费用的报销与税前扣除问题却常常让企业财务人员头疼不已。如何合规报销私车公用费用?哪些费用可以税前扣除?本文小编将结合最新税收政策,为您一一解答。

二、私车公用费用报销范围

私车公用费用报销的范围主要包括与公务活动直接相关的、真实合理的费用。具体包括:

油费:私车公用时,油费是一个主要的报销项目。由于车辆在运行过程中需要消耗燃油,因此油费是私车公用中不可避免的一项支出。报销油费需要凭真实、合理、合法的凭据,如加油站的发票等。

过路费和停车费:这些费用也是与公务活动直接相关的支出,因此可以报销。报销这些费用需要提供相应的凭据,如过路费收据、停车费发票等。

维修保养费:私车公用时产生的维修保养费用可以报销,但需注意需要正规发票。

通行费:包括高速公路通行费、过桥费等。

其他租赁合同或租赁协议中约定的合理相关费用。

三、税前扣除条件

根据《中华人民共和国企业所得税法》及其实施条例规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。私车公用费用税前扣除需满足以下条件:

签订租赁合同:企业与个人签订租赁合同,明确双方的权利和义务。租赁合同应约定租金价格、费用分摊方式等内容,确保车辆的相关费用在一定范围内作为公司的经营费用进行税前扣除。

取得合法发票:所有报销的费用必须取得合法的发票,以确保能够在税前扣除。个人需要去税务局代开增值税发票,携带私车公用租赁合同或协议,并提供个人身份证件原件以及与车辆相关的证明材料,如购车发票、行驶证等。

费用合理:报销的费用应合理,符合公司规模的车辆正常行驶油耗费用。过高或过低的费用都可能引起税务部门的关注。

区分公私支出:私车公用时,应确保费用能够清晰区分因公支出还是因私支出。这是所得税扣除的基本点,也是税务部门审核的重点。

四、政策原文解析

《中华人民共和国企业所得税法》第八条:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

《中华人民共和国企业所得税法实施条例》第二十七条:企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。

《中华人民共和国企业所得税法实施条例》第三十条:企业所得税法第八条所称费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。

国家税务总局相关公告:企业使用员工个人的车辆,应在签订租赁合同并取得车辆租赁发票的情况下,其发生的与生产经营相关的油费、保养费、过路费等支出,可凭合法有效凭证在企业所得税前扣除。

五、实操案例分析

案例背景:

甲公司员工张三因公外出,驾驶自己的私家车从A市到B市,来回距离共计400公里,出差时间从2023年10月8日早上8点出发到2023年10月10日中午12点回家,加油费、过路费合计支出450元。

报销与税前扣除分析:

报销范围:张三的加油费、过路费属于私车公用费用报销范围,可以凭真实、合理、合法的凭据进行报销。

税前扣除条件:

甲公司与张三需签订租赁合同,明确双方的权利和义务。

张三需去税务局代开增值税发票,作为报销和税前扣除的凭证。

报销的费用应合理,符合公司规模的车辆正常行驶油耗费用。

费用应能够清晰区分因公支出还是因私支出。

账务处理:

报销加油费、过路费时,甲公司应做如下分录:

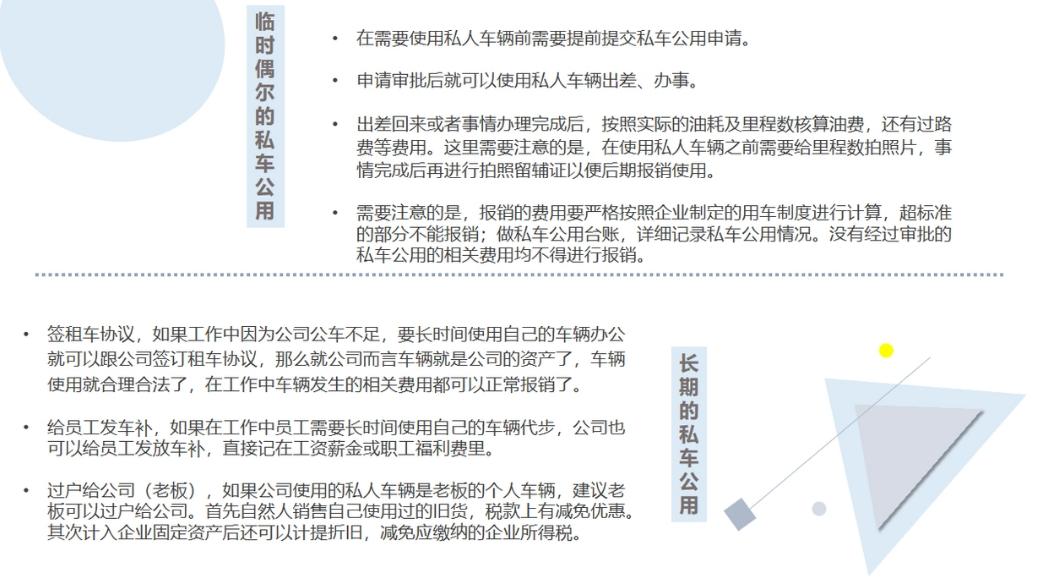

六、其他处理方式

除了签订租赁合同并据实报销外,企业还可以采取以下方式处理私车公用费用:

1、随工资发放交通补贴:企业可以按照部门、级别以及岗位性质直接随工资薪金发放交通费补贴。这种方式简便易行,但补贴收入需并入工资薪金计算个人所得税。

2、使用网约车服务:企业可以通过网约车软件预约车辆,取得电子普通发票后按发票上注明的税额抵扣进项税。这种方式出行有记录可查,能有效避免虚假报销。

3、从租赁公司租车:企业经常去外地跑业务时,可以从当地正规的租赁公司租用车辆,直接取得发票来抵扣进项税和税前扣除。这种方式避免了私车公用带来的税务风险和管理难题。

七、风险防范

在进行私车公用的税务处理时,企业需注意以下风险防范措施:

避免虚构费用:不得虚构费用或将个人消费混入公司费用,以免引起税务部门的关注和调查。

合理确定租金:租金的确定要合理,不能过高或过低。过高可能会引起税务部门的关注,过低则可能无法充分享受税收优惠。

取得合法发票:所有报销的费用必须取得合法的发票,以确保能够在税前扣除。

建立内控制度:企业应建立完善的内控制度,确保私车公用费用的报销和税前扣除符合税收政策和财务管理要求。

八、案例分析:某企业私车公用报销实践

某企业为提升工作效率和节约运营成本,制定了详细的私车公用报销标准。该企业规定,员工使用私车进行公务活动时,可按照1.2元/公里的标准报销燃油费;过路费和停车费根据实际发生的费用据实报销;车辆保养费和维修费由个人承担。同时,该企业还建立了严格的报销流程和票据审核制度,确保报销费用的真实性和合法性。

lass="_1NCGf" style="display: flex; -webkit-box-orient: vertical; -webkit-box-direction: normal; flex-direction: column; -webkit-box-align: center; align-items: center; width: 699.729px;"> <img src="h

私车公用费用报销与税前扣除是企业财务和税务管理中的重要环节。企业应结合最新税收政策,明确私车公用费用的报销范围、税前扣除条件及账务处理方法。同时,企业还需注意风险防范措施,确保私车公用费用的合规性和合理性。通过合理的税务筹划和账务处理,企业可以降低运营成本,提高运营效率,实现可持续发展。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论