“私车公用”现象在许多企业中普遍存在,但如何合理处理员工的“私车公用”报销问题,一直是企业关注的焦点。一种常见的做法是以薪金方式发放给员工,但这种方式是否需要代开发票呢?这是本文将探讨的问题。

问:当企业与员工签订租车合同,并获取到员工提供的车辆租金发票后,哪些类型的汽车发票是可以被采纳用于报销的呢?同时,若企业选择无偿使用员工的私家车,可能会面临税务风险,因为税务机关可能会核定租金并要求纳税。

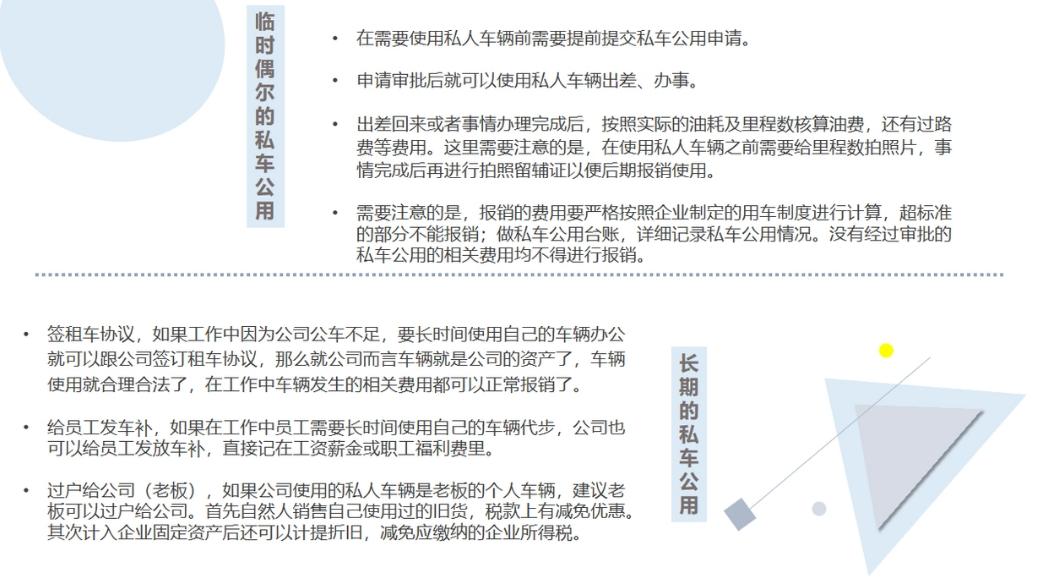

在租赁合同中,若明确约定了员工汽车车牌的使用以及相关费用由公司承担,那么公司可以报销使用员工汽车时产生的费用,如汽油费、过路过桥费、停车费和维修费等。这些费用可以在所得税前列支。然而,对于应由员工个人负担的费用,如车辆保险费和车辆购置税,其报销发票公司不得在所得税前列支。

此外,若企业与员工签订了租赁合同并支付了租金,员工需就这笔租金收入按“财产租赁所得”计算并缴纳个人所得税。

问:当公司与员工签署租车合同,并商定车辆租金将通过设立的工资专栏以租金补贴的形式随工资一同发放,且该租金补贴将按照工资薪金进行个人所得税的计算时,员工是否有必要向公司出具租车发票?

在签署租车合同并商定租金补贴随工资发放的情况下,员工通常无需向公司出具租车发票。根据国家税务总局的相关公告,因公务用车制度改革而以现金或报销形式支付给员工的收入,应视为公务用车补贴收入。在扣除一定标准的公务费用后,将按照“工资、薪金”所得项目计征个人所得税。对于按月发放的补贴,将并入当月工资中计税;对于不按月发放的,则需分解到所属月份并与该月份工资合并计税。

此外,财税(2016)36号附件一第十条规定,单位或个体工商户聘用的员工为本单位或雇主提供的取得工资的服务,以及单位或个体工商户为聘用的员工提供的服务,均不属于增值税的应税范围。因此,员工的工资(包括补贴、补助、津贴等)在发放时,无需提供发票。

然而,在实际操作中,“私车公用”的情况往往难以区分“私用”与“公用”的界限。一旦遇到税务稽查,若企业未能建立完善的公务车制度并做好车辆使用记录,可能导致车辆发票无法合理税前扣除。因此,私车公用的税收核算必须规范,以确保合规性并避免不必要的税务风险。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论